KajiBlog

KajiBlog

「貯金しなくちゃ」と思っているあなた、車や家電をローンで購入していませんか? 分割払いってほんと助かりますよね。じつはわたしもちょこちょこお世話になりました。

でも『返済に勝る運用はなし』と述べている人もいます。確かにローンの利息以上に儲かる投資なんてありません。あったらそれ、間違いなく詐欺ですから。

コツコツ貯金がまとまってきたら、ローンを一括返済してなくすのが一番なんですね。でも、一括返済する金額って、いちいち問い合わせないとわからない。だいたいでいいから自分で計算できるといいですよね。

78分法(しちはちぶんぽう)で戻し利息を算出する。

毎月決まった額を返済している分割払いのローンを途中で一括返済する場合、78分法で戻し利息を算出することができます。

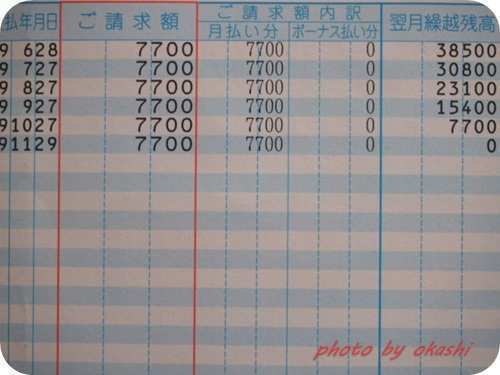

この計算に必要なデータは、「お支払計算書」を見るとわかります。お支払い計算書には、

契約日、利用店名、利用商品名、回数、利用額(元金)、会員手数料(利息手数料)のほか、

- 支払回数

- 支払い年月日

- 請求額

- 翌月繰越残高

の表が掲載されています。

これ、大事な書類なのでなくさないようにしましょうね。なくした方は、問い合わせて再発行してもらったほうがいいかもしれません。

戻し利息の計算には

- 全回数

- 未経過回数

- 利息合計額(会員手数料)=支払い総額-元金(ご利用額)

のデータを使います。

この式に当てはめて具体的に計算してみます。

例えば、全180回のローンを54回目で一括返済する場合、

- 全回数:180回

- 未経過回数:126回

- 利息合計額(会員手数料)=支払い総額-元金(ご利用額)291,945円

上の式の分子:(126×127)÷2=8,001、

分母:(180×181)÷2=16,290

戻し利息=291,945×(8,001÷16,290)≒143,391円となります。

50代主婦の就活本?

戻し利息のうち7割程度しか戻りません!

54回目に一括返済する額は、

53回目の翌月繰越残高-戻し利息=977,900-143,391=834,509円!

と言いたいところですが、戻し利息はまるまる戻ってきません。戻し利息の3割程度は金融機関に手数料として差し引かれるからです。

つまり、143,391×30%≒43,017円の手数料が返済額に加算されます。

したがって、834,509+43,017=877,526円が54回目のおおよその一括返済額になります。

実際に問い合わせてみたところ、54回目の一括返済額は877,560円でした。ほぼ正解ですね。

50代から始めたい家計の見直し

一括返済のメリットとデメリット

54回目に一括返済すると、100,341円節約できることがわかりました。

それにしても、お金を借りるとこれだけお金がかかるんですね。月々の支払いがラクになることに目がくらんで、結局ものすごい高い買い物をしているのと同じだったりするわけです。

お金の計算だけで考えると、ローンは損するだけです。これからお金を貯めたいと考えている人は、少しでも早くローンを減らし、新しいローンはしないことです。

一括返済だけでなく一部返済できるローンもあるようですが、そのつど金融会社に相当の手数料を支払うことになるので一括返済より分が悪くなることは心に留めておきましょう。

ところで、ローンはすべて悪というわけではありません。CMじゃありませんが、ちゃんと返済計画を立てて、手数料や利息を支払うだけのメリットがあると判断できるなら利用しても全然かまわないと思います。生活には、お金に換算できない価値というのがそれぞれあると思うからです。

ただ、ローンはとかく分相応な生活を逸脱する手段になってしまいがちなので気をつけたい。

小ぢんまりと片づいた小さな生活をめざすなら、ローンしてまで買わないといけないものはまずない、はずなんですよね。

小さな暮らしをめざしたいから

よろしければクリックを

スポンサーリンク