KajiBlog

KajiBlog

こんどこそ、家計の予算を立てて管理しようと決意。ところが先日の買い物でいきなり予算オーバー。以前のわたしだったら、ほらやっぱり無理とあきらめてしまっていたが、今回は違う。

予算は納得いくまで何回も立て直すものだとわかったし、予算は年間の平均値で立てているので、多少の凸凹があるのはあたりまえだからだ。はじめから完璧ですっきりした予算どおりの家計ができるなら苦労しない。やっとそんなふうに思えるようになった。

ここはあわてず、予算オーバーの実情を検証してみることにした。

知りたい費目

家計管理で案外難しいのが費目分けである。家庭の数だけ分類の方法が違うのではないかと思う。どういう費目が必要かどうかを知るには、ある程度試しに記録してみないことには見えてこない。市販の家計簿で挫折してしまったのは、費目分けが細か過ぎるとか、わかりにくいとか、しっくりこないことが原因の一つだった。

だからといって、自分で作るのは、何をどうすればいいのか、いまだに試行錯誤している。

費目がたくさんあり過ぎると長続きしないので、なるべくシンプルにしたほうがいいというけれど、必要最小限の費目に絞るというのもむずかしいものだ。大雑把すぎると、後追いできなくてかえって管理しづらいのである。何が必要な費目で何が不要な費目か、はじめからわかっていれば苦労しない。簡単な記録からはじめ、詳しく知りたい費目を徐々に増やしていくといった手間をかける必要があるかもしれない。いずれにせよ、現実的な予算を立てるには、ある程度細かな記録が必要なようだ。

うちの場合、ふだんの買い物は店舗別に分類している。これだと比較的記録しやすく、検証もしやすい。

検証しやすい費目で集計

家計全体を把握するとき、あとから検証しやすい費目で集計するのがいい。

うちでは、管理可能か不能か、固定費か変動費か、現金か口座振替か、という分類でそれぞれ集計している。

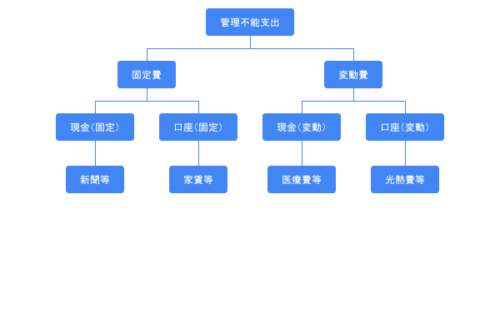

管理不能支出とは、契約で決められた金額を支払わねばならないものだ。そのほか月払い以外の年間支出は特別支出としてまとめている。

たとえば管理不能支出はこんな感じ。

本気で予算を小さくするには、管理不能支出に切り込む必要がある。毎月決まった額の固定費か、そうでない変動費かどうかの区別をしておくと、集計や検証時に便利である。現金と口座振替の区別もまた、残高を確認する際に便利である。

このように、多様な分類で集計しておかないと、かえって検証するのがめんどうになって、家計簿をつける意味がなくなってしまうのだ。

とはいえ定期的に財布と口座残高を把握して、記録なしにきっちり家計管理している人もいる。自分がわかればいいのだ。どうなっているのかさっぱりわからない状態から抜け出せるなら、やり方は何でもいいのである。

わたしのような記録好きのほうが、かえって役に立たない家計簿をつくりがちかもしれない。

さっそく予算オーバーになった買い物の検証は、店舗別の集計で何となく見えてくるものがあった。

しばらく様子見でいこうと思う。

よろしければクリックを

スポンサーリンク